|

ファイナンシャルプランナー事務所 | |

|

Y-FP Office Japan 〒131-0033 東京都墨田区向島5-11-9-1201 TEL:03-3624-9153 ホームページ: http://www.y-fp-office-japan.jp/ E-mail: ayamashita@y-fp-office-japan.jp |

||

|

ファイナンシャルプランナー事務所 | |

|

Y-FP Office Japan 〒131-0033 東京都墨田区向島5-11-9-1201 TEL:03-3624-9153 ホームページ: http://www.y-fp-office-japan.jp/ E-mail: ayamashita@y-fp-office-japan.jp |

||

| Home | CF表 | CF表 自分で作成 |

CF表(簡易版) の説明 |

会社 | 各種のご請求 | コラム | リンク | 小説 |

家計のキャッシュフロー表(簡易版)使用上の注意

<画面1>

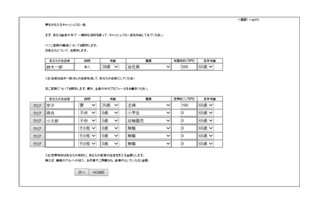

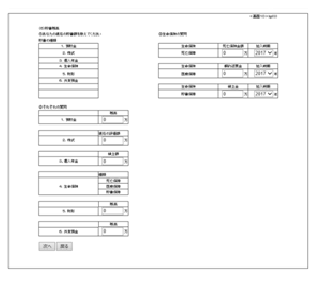

(1) あなたとあなたのご家族の構成についてお聞きします。

① あなたについて、お聞きします

(*1)鈴木一郎さんをあなたの名前に書きなおしてください。あなたが使う表なので、イニシャルでも、ニックネームでも、ペンネームでも構いません。

(*2)年齢を選んでください。

(*3)職業を選んでください。

(*4)年収を記載してください。

(*5)定年年齢欄はサラリーマンなど、定年制のある会社に勤めている方はご記載ください。自営業者などのように、定年制のない職業をされている方は、ご自分が何歳くらいまで働きたいか。その年齢を入れてください。

② あなたのご家族にて、お聞きします。ここでいうご家族とは家計を共にする方々です。例えば、ご両親があなたとともに住んでいて、食事代なども、あなたの家計から支出している場合などは、ご家族に必ず加えてください。逆に、ご一緒に住んでいても、別生計ならば、記載してはいけません。

(*1)あなたとの続柄を選んでください

(*2)年齢を選んでください。

(*3)職業を選んでください。ただし、専業主婦の方、あるいはアルバイト、パート程度の副業をされている主婦の方は「主婦」を選択してください。学生は「小学生」・「中学生」などを選択してください。

(*4)世帯収入とは、家計に入れているもので、お子様がアルバイトなどをして、自分の旅行費用にするなど、個人的に使うものは記載しません。

(*5)定年年齢を記載します。ただし、お子さんのように、将来の職業が決まっていない方は65歳としておいてください。

<次へ>へ進みます。

<画面2>

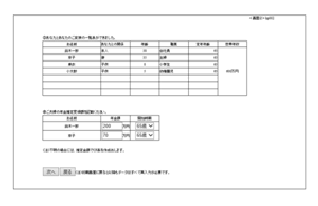

③ あなたとあなたのご家族の一覧表が作成されました。内容に誤りが無いか確認してください。

④ ご夫婦の年金推定金額を入れていただきますが、①分かっている方はその数字。②分かっていない方で、厚生年金や共済年金から受給される予定の方であれば、40歳以上の方は現在の年収の50%。40歳未満の方は40歳を迎えた時に得られるであろう年収の55%を記載してください。その額を推定額とします。年金受給額は今後とも変更していくと思いますが、大まかな目安を立てておきましょう。③国民年金のみの受給者は満額で786500円です。国民年金の見込み受給額については、国民年金基金のシミレーションアプリがあります。また、インターネット上には、厚生年金などの受給額の試算表がありますので、参考にしてください。

<次へ>へ進みます。

<画面3>

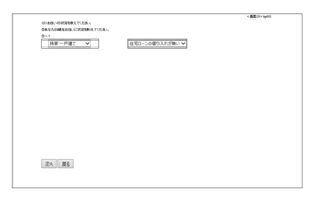

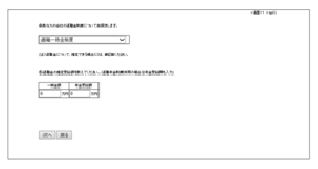

(2)今も、昔も、衣食住が生活の基本です。<画面3-4>では、現在のあなたのお住まいの状況をお聞きします。

①-1:持ち家か、賃貸かなどをお聞きします。

①-2:不動産をお持ちであれば、住宅ローンの返済があるかどうかをお聞きします。

<次へ>へ進みます。

<画面4>

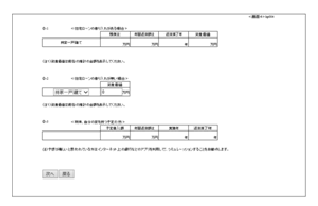

② -1:住宅ローンの借り入れのある場合です。

(*1)残債は? 百万単位の概算でかまいません。

(*2)年間返済額は? 万円単位で記入します。

(*3)返済満了年? 西暦で記載ください。

(*4)資産価値? 仮に、その不動産を売却すれば、いくらぐらいで売れますか。近隣の相場から、ご判断ください。

② -3:不動産をもちで、住宅ローンの借り入れが無い場合です。

② -3:現在、賃貸などにお住まいで、将来、自分の家を持ちたいとお考えの方にお伺いします。

(*1)予定借入金額? 不動産を購入するとしたら、どのくらいの金額のものを買おうとされているか、お考えでしょう。そのうち、自己資金は幾ら用意される予定でしょうか。借入金額として、融資を受けるのはその差額になります。

(*2)年間返済額? 年間返済額は年収の25%以下に抑えることをお勧めします。

(*3)実施年? 例えば、お子さんが大きくなって、もう一部屋欲しいなどという年齢になる頃を想定すると人生設計の目安となります。

(*4)返済満了年? 融資額と年間返済額と金利によって決まります。もちろん返済方法によっても異なりますが、ここでは元利均等返済とします。金利は現在の平均的な市場金利となりますが、インターネット上の銀行アプリなどを利用して、返済シミュレーションを活用されることをお勧めします。

<次へ>へ進みます。

<画面5>

(3)自動車はとても便利なものですが、その経費はとても馬鹿にならないものです。<画面5-6>は自動車関係費についてお聞きします。

① 自動車を所有しているかどうかをお聞きします。現在も、将来も自動車を所有する予定のない方は「自動車を持っていない。」を選択して、<画面7>へお進みください。

(*1)自動車を持っているという方で、マイカーローンの借り入れがあるかどうかをお聞きします。

<次へ>へ進みます。

<画面6>

② マイカーローンの借り入れのある方は残債額と年間返済額、返済終了年を西暦で記載してください。

③ 自動車を持つことによる諸費用です。年間の駐車場料金。自動車保険料、概略の年間ガソリン代(月の消費量*12か月)を万円単位で記載してください。

④ 車検の情報です。次回の車検年。1回の車検費用(2回目以降の場合は前回分を参考にしてください。)

⑤ 車の買い替え情報です。車を買い替える予定があるならば、何年で、購入費は幾らを予定していますか。

<次へ>へ進みます。

<画面7>

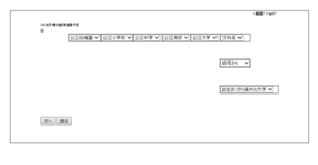

(4)<画面7-8>は教育費の問題です。お子様がいらっしゃらない。もう、お子さんは独立したというお方は<画面9>以降へとお進みください。

① 幼稚園から大学進学までの就学予定をお聞きします。特に、大学進学については公立なのか私学なのか。文科系なのか、理科系なのかんど、さらに、ご自宅から通うのか。あるいは地方にお住まいの方で、ご子息を東京の大学に通わせたいと思っているような場合には、「自宅外から」、「お住まいから県外の大学」を選択してください。自宅から同じ県内の大学に通わせる場合には、「自宅から」、「県内の大学」をお選びください。東京都や大阪府、京都府、北海道などにお住まいで、同じ都内や府内、道内の大学を選択する場合にも、「県内の大学」を選択してください。

<次へ>へ進みます。

<画面8>

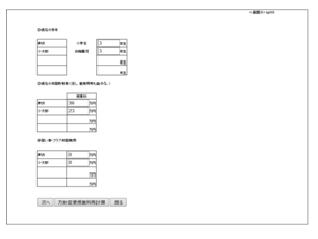

② 現在のお子様の学年をお聞きします。

③ 現在の教育費をお聞きします。学校にかかる費用ばかりでなく、塾費用なども算入ください。

④ 習い事の費用です。ピアノなどのお稽古代を想定ていますが、例えば、そろばんなどは③に算入していてもかまいせん。重複は避けてください。

<次へ>へ進みます。

<画面9>

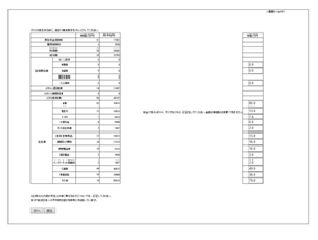

(5)家計の基本数字をチェクしてください。訂正したいと思われるものは右の訂正表で直してください。訂正表では直せないものは元の画面に戻って、訂正してください。

(*1)この表には載っていないが、家計に占める割合が大きいものは、この表の最後「その他」欄に記載してください。

<次へ>へ進みます。

<画面10>

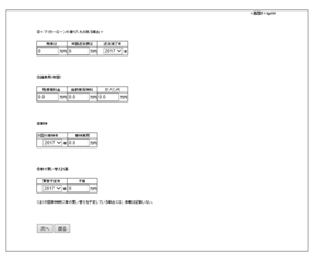

(6)あなたの、現在の資産内容(但し、これまでにお聞きした不動産や自動車などの資産は除きます。)や将来の退職金について、お聞きします。

①CF表(簡易版)では1預貯金~6外貨預金までを想定しました。

②それぞれの残高、評価額、積立額をお聞きします。生命保険についてはその種類をお聞きします。

③ 生命保険を契約している場合の、死亡保険金額、解約返戻金額、積立金額をお聞きします。

(*1)生命保険料、職員持株会への積立金、積立貯金など、定期的に支払いをしているものについては、このCF表(簡易版)では、煩雑化を防ぐために、割愛しています。もし、金額が少額ではなく、家計の中で無視できないものであれば、<画面12>で、数年間分を参入し、それを繰り返すことで、預貯金残高の推移をチェックし、家計状況の傾向をご検討ください。

<次へ>へ進みます。

<画面11>

④ 退職金制度についてお伺いします。自営業者の多くの方のように退職金制度のない方は「無い」を。また、退職金制度には退職金を「一時金」として受け取る制度や「年金型」で受け取る制度、さらに、その両方の「併用型」の制度がありますので、選択してください。

⑤ 退職金の推定受取額を記載してください。「併用型」の場合には、両方に記載してください。

<次へ>へ進みます。

<画面12>

(7)(8)この画面は、いわば調整的に使用する画面です。目的は、XX年に夫婦で旅行をする経費、お孫さんの誕生祝いの経費などを、事前に計画しておくものですが、それ以外にも、先ほどから述べておりますように、このCF表(簡易版)では網羅できなかった収入や支出をこの表で、調整してください。

<次へ>へ進みます。

<画面13>

(9)これまでに、あなたが記載したものと、平均的な日本人の家庭が使っている経費を組み合わせた表が<画面13>の表です。ご覧になって、大きく違うというものがあれば、元に戻って、訂正をしてください。まあ、これで、間違いなかろうというものになりましたら、いよいよ、<次へ>をクリックしてください。

<次へ>へ進みます。

<CF10>

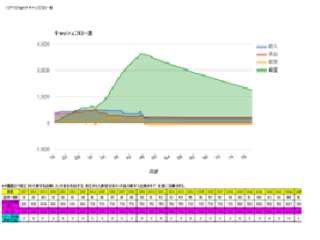

“あなたのご家族のキャッシュフローが完成しました。”

<大事なこと1>完成した表の最後の年のあなたの年齢が100歳未満になっていたら、その年、あなたの家計は家計破たんになる可能性が高いということです。少なくとも、その年齢が平均寿命(約80歳)を下回るようであれば、ぜひ、家計の在り方を再検討してください。その時点で、資産がプラスである方は早めの不動産売却なども、必要かもしれません。

<大事なこと2>完成した表が100歳になっていて、しかも、十分な資産を残されている方。この残されるであろう資産の内容を吟味ください。残すことが必要な資産であれば、問題はありません。けれど、多くのお年寄りが、老後の不安を抱え、必要以上に、生活を委縮している現状があるのです。私たちは、なぜ、一度の人生を迎えたのでしょう。それはご自分の人生を有意義に過ごすためです。そのために、稼いだお金です。人生の楽しみのために、使ってもかまわないのではないでしょうか。

(*1)収入:一般的なサラリーマンの方の人生における収入曲線は就職時から50歳にかけて、上昇し、55歳以降はやや減少に転じ、退職を迎え、退職金で、一時的な上昇をした後、年金生活に入り、安定した収入となります。

(*2)支出:支出曲線は千差万別です。お金のかかる教育費はお子様の数やお子様の生まれた時などによって、グラフの形が違います。不動産も購入するかしないか、いつするかで形も、大きさも異なることになります。

(*3)収支:収入曲線と支出曲線との差です。ここで、知っておいてほしいことは、収支がマイナスになることはあるということです。それが恒常的になっては困りますが、ある年にはお金が必要になり、ある年はお金を貯める年になる。それが人生というものです。本来、お金とはそのような性質のものです。使うためにあるものなのです。

(*4)資産:資産曲線はあなたの資産の合計の推移です。資産には預貯金など、いつでも現金化できる資産と不動産のように、すぐには現金化できない資産があります。すぐに現金化できる資産を流動性資産と言います。問題となるのは、この流動性資産が枯渇することです。社会生活を営む人間ですから、すぐに死が待っているわけではありませんが、生活が乱れることだけは間違いありません。極度の貧困と呼ばれるこの状態だけは事前に、防がなければなりません。

(*5)キャッシュフロー表は時系列で、その推移を見るものですが、この(簡易版)ではインフレなどの経済予測は反映しておりません。そこで、毎年、同じ時期に、表を作成して、傾向を見ることが大事です。その場合には、ぜひとも、<あなたのCF表>を印刷しておくことを推奨します。

Y-FP Office Japan